000847和伯克希尔,长期收益并没有拉开不可逾越的差距,但两条路走出来的样子却完全不同:一个更像山路,颠簸但有冲劲;一个更像大船,稳得多,也厚得多。看到这里,很多人心里都会冒出一个更关键的问题:这些钱,到底是谁挣来的?

规则化策略和巴菲特这种传奇高手,放到市场里比一比,会差得多吗?还是说没有人性因素,规则就能稳稳赚?

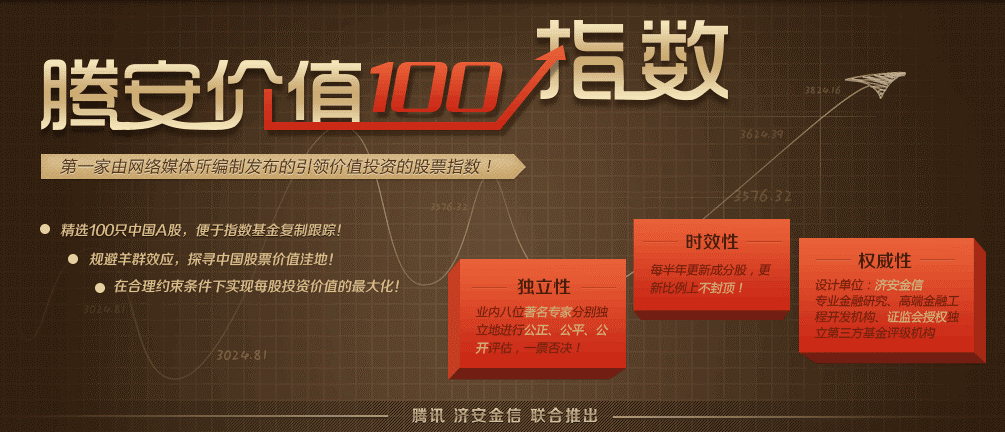

很多人以为买指数就是买“平均数”,却忽略了指数背后的“世界观”。当全市场都在追逐巨头的脚步时,有一种策略却在人迹罕至处翻找珍珠。今天,我们拆解000847这只指数,看看它是如何在长跑中胜出的。

前几篇我们聊了两条路。 一条是巴菲特的——理解企业、找安全边际、拿住不动。 另一条是济安定价想走的——把“价值”从一种感觉,慢慢写成一套能算、能执行的东西。 但方法终究是方法。如果它真能成立,就得回答一个现实问题:这套东西放到真实市场里,会长什么样?

上期我们聊到,济安定价做了一件很关键的事:它试图把“价值”这件事,从一种模糊判断,变成一套可以计算、可以执行的方法。

上期聊到,有个叫 000847 的指数,想把巴菲特那套思考方式,转化成普通人也能使用的一套做法。它的底层,是一套算法,叫济安定价。

如果巴菲特的成功,一部分来自我们无法拥有的资金条件, 那么问题就变得直接而现实: 当我们既没有浮存金,也无法保证永远理性、永远耐心, 价值投资,还能成立吗?

如果巴菲特的方法人人皆知, 为什么真正能做到的人却寥寥无几? 他到底多了一件什么,我们永远拿不到的东西?

如果巴菲特的投资原则早已被写成四句话, 为什么真正做到的人却寥寥无几? 问题出在方法,还是出在我们自己?

如果把时间拉到足够长, 巴菲特赢的,究竟是市场, 还是他所处的那个时代?